Empezá a invertir hoy: elegí la opción que mejor se adapte a vos.

Descubrí las principales inversiones que podés hacer, cómo empezar y los tipos de renta: fija, variable y mixta. Ejemplos de inversiones: Fondos Comunes de Inversión, acciones, CEDEARs y más.

📈 Inversiones: Empezá a invertir hoy: elegí la opción que mejor se adapte a vos

¿Querés empezar a hacer plata invirtiendo, pero no tenés ni idea de cómo empezar? Si te gusta la idea de explorar otras opciones para que tu dinero trabaje para vos, ¡te damos la bienvenida! Estás en el lugar indicado. 😉

En esta segunda parte de nuestra serie Inversiones con Brubank, vamos a desmenuzar conceptos clave para que entiendas cómo funcionan las inversiones, las diferencias entre renta fija y variable, y qué son los fondos comunes de inversión. ¿Te interesa empezar a invertir de manera inteligente? ¡Seguí leyendo, que te vamos a contar todo lo que tenés que saber!

🏛️ ¿Qué es la Comisión Nacional de Valores?

La Comisión Nacional de Valores (CNV) es el organismo argentino que se encarga de la promoción, supervisión y control del mercado de capitales de nuestro país. Así, tiene como objetivo:

- Proteger a los inversores.

- Garantizar la transparencia y la integridad del mercado de capitales.

- Promover el desarrollo de un mercado de capitales sólido y eficiente.

Todas las herramientas de inversión que te vamos a compartir acá están reguladas por la CNV.

⚖️ Renta fija y renta variable: diferencias

Si hablamos de inversiones, una de las primeras diferencias que tenés que conocer es sobre renta variable y renta fija. Porque, claramente, ¡no son lo mismo! Vamos a empezar por la renta fija, que es ideal si lo que buscás es tranquilidad y certeza a la hora de invertir.

Renta fija

Son inversiones donde tanto la ganancia como el plazo en el que vas a recibirla son predecibles. En criollo, si elegís una opción de este tipo, sabés de antemano cuánto vas a ganar y cuándo vas a recibir esa ganancia. En consecuencia, al priorizar la seguridad, esta inversión generalmente ofrece rendimientos inferiores respecto de otras alternativas con mayor riesgo.

Algunas de las herramientas más conocidas dentro de la renta fija son los plazos fijos, los bonos, obligaciones negociables y las cuentas remuneradas. ¿Sabés de lo que hablamos? No te preocupes. Revisá acá cada uno de estos conceptos:

- Plazo Fijo: El plazo fijo es una de las formas más simples y tradicionales de invertir en Argentina. Consiste en depositar tu dinero por un período determinado (desde 30 días hasta 1 año) a cambio de una tasa de interés fija que se conoce de antemano. Al momento de crear el plazo fijo, Brubank te muestra cuánto vas a recibir al final del período. Durante ese plazo, no podés disponer del dinero, ya que queda inmovilizado hasta el vencimiento.

🧠 ¿Y qué es el interés compuesto?

Si una vez que termina el plazo renovás la inversión incluyendo los intereses ganados (es decir, reinvertís todo), empezás a aplicar lo que se conoce como interés compuesto. El interés compuesto es cuando los intereses que ganás se suman al capital y, en el próximo período, también generan intereses. En otras palabras: ganás interés sobre el interés.

Este efecto hace que tu dinero crezca de forma más rápida a medida que pasa el tiempo. Cuanto más tiempo mantengas la inversión y más constante seas, mayor será el impacto del interés compuesto en tus rendimientos.

- Bonos: son otra herramienta común de renta fija. Básicamente, le prestamos plata a una empresa o al Estado. Invertís por un determinado período de tiempo y, a cambio, te pagan un interés fijo. Al final, te devuelven el valor nominal del bono

- Obligaciones Negociables: son una forma en que las empresas se financian. Básicamente, es un préstamo que los inversores le hacen a una empresa. A cambio, la empresa se compromete a devolver el dinero en un plazo y pagar intereses.

- Cuenta remunerada: Llamada Cuenta MAX en Brubank es una cuenta que te permite generar rendimientos diarios a una tasa competitiva sobre tu saldo, con rescate inmediato disponible 24/7. ¡Así de simple y sin vueltas! Importante: esta opción no está disponible para todos los usuarios, podés chequear si la tenés activa desde la app.

Renta variable

También tenemos la renta variable. Como su nombre lo indica, es un tipo de inversión en la que los rendimientos no están garantizados ni son fijos. O sea, las inversiones de este tipo tienen un riesgo mayor, porque el precio de tu inversión puede fluctuar (variar) rápidamente. Sin embargo, también te ofrece un mayor potencial de ganancia versus la renta fija.

Un claro ejemplo de renta variable son los CEDEARs. Estos te permiten invertir en empresas internacionales (como Apple, Amazon y Meta) usando tus pesos. El precio de un CEDEAR varía principalmente por dos cosas:

El precio de la acción en el exterior (porque el CEDEAR representa una parte de esa acción).

El tipo de cambio entre el peso y el dólar contado con liquidación (CCL), ya que cotiza en pesos pero sigue la cotización en dólares.

Entonces, si sube la acción afuera o sube el dólar CCL, el CEDEAR también sube (y lo mismo al revés). Estas variables hacen que el riesgo de tu inversión sea mayor pero ofrece la posibilidad de obtener un rendimiento mayor sobre todo a largo plazo.

También podés invertir en acciones argentinas directamente, como YPF o Pampa Energía. Estas acciones cotizan en la bolsa local y, si bien implican riesgos por la volatilidad del mercado, también pueden generar buenos retornos y se piensa en el largo plazo.

¿Qué es la renta mixta?

Si ya tenés en claro las diferencias entre renta fija y renta variable, puede que te preguntes: ¿y si quiero algo intermedio? Bueno, para eso existe la renta mixta. Es una alternativa que combina lo mejor de ambos mundos. Incluye tanto activos de renta fija (más estables y predecibles) como de renta variable (con mayor potencial de ganancia y con más riesgo).

Los Fondos Comunes de inversión son un instrumento por el cual un grupo de personas, con similar perfil y objetivo de inversión, aportan su dinero para que un profesional lo administre, invirtiendo en una cartera diversificada de activos y con este tipo de renta, suelen estar compuestos por una combinación de bonos, acciones y otros instrumentos financieros. Dependiendo del fondo, puede haber una mayor proporción de renta fija o de renta variable. Veamos un ejemplo práctico:

- Si un fondo tiene un 70% en bonos y un 30% en acciones, podríamos decir que tiene un riesgo y rentabilidad moderada

- Si un fondo tiene un 40% en bonos y un 60% en acciones, implica que asumiríamos un riesgo más alto, pero con la posibilidad de obtener mejores rendimientos.

⭐Resumen de diferencias entre renta fija, variable y mixta

Tipo de renta

Riesgo

Potencial de ganancia

Ejemplos

Renta Fija

Bajo riesgo. Las ganancias y plazos son predecibles.

Ganancia moderada y predecible.

Plazo Fijo, Bonos, Cuenta Remunerada. Inversión con rentabilidad baja y estabilidad.

Renta Variable

Alto riesgo. El valor de la inversión puede fluctuar.

Mayor potencial de ganancia a largo plazo.

CEDEARs (acciones de empresas internacionales), acciones. Riesgo alto pero con mayores rendimientos si el mercado es favorable.

Renta Mixta

Riesgo moderado. Combina elementos de renta fija y variable.

Rentabilidad moderada.

Fondos de Inversión Mixta (por ejemplo, 70% bonos y 30% acciones). Riesgo intermedio con posibilidad de mejores rendimientos dependiendo de la combinación.

💼 ¿Qué son los Fondos Comunes de Inversión?

Mencionamos “fondos”... Pero, ¿qué son los fondos comunes de inversión (FCI)? Son una herramienta muy interesante, sobre todo cuando no tenemos en claro exactamente en qué bono o en qué acción, por ejemplo, invertir.

Así, podés invertir tu plata de forma diversificada y sin complicaciones. Los profesionales que están detrás de esos FCI, que los manejan/administran, se encargan de gestionarlos por vos. En otras palabras, un FCI es un “pozo común” de dinero en el que muchas personas invierten su capital. Lo administran expertos en el tema.

¿Cómo funcionan los Fondos Comunes de Inversión?

Todo muy lindo pero, ¿cómo funcionan? Cuando invertís en un FCI, esto significa que compraste una “cuotaparte” del fondo. Una cuotaparte representa una porción de la inversión total. El valor de las mismas puede subir o bajar según cómo evolucionen los activos en los que invierte el mismo fondo.

Por último, tal como vimos, hay FCI de renta variable, pero también de renta fija y mixta.

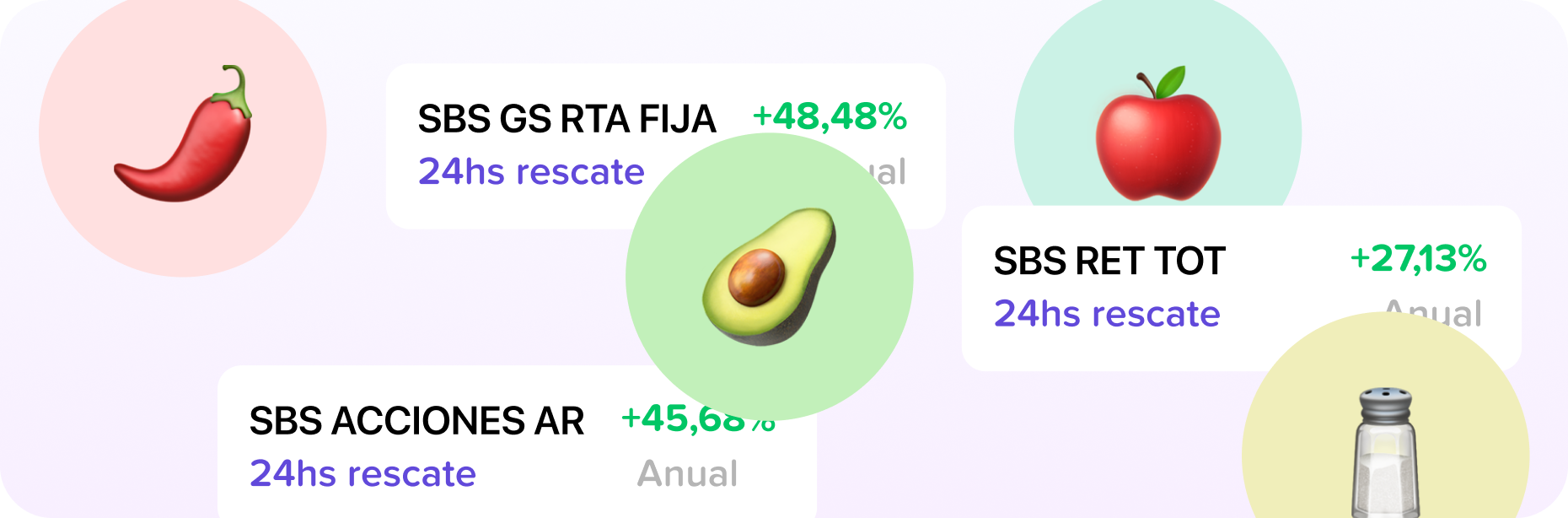

👉En Brubank, podés invertir con total libertad y flexibilidad en los FCI. A través de las recetas que diseñamos y/o eligiendo entre 6 fondos.

¿Cómo invertir?

Invertir puede sonar complicado, pero el proceso en sí es más simple de lo que parece. Con Brubank, podés invertir tu plata en diferentes instrumentos de inversión en pocos pasos ¡y desde el celular!

Sin embargo, hay algo clave que tenés que saber: invertir no es lo mismo que ganar plata rápido. Si alguien te promete retornos inmediatos y sin riesgo, desconfiá. Las inversiones bien hechas requieren tiempo, paciencia y estrategia.

Antes de invertir, informate🔎

Uno de los errores más comunes al empezar es seguir ciegamente recomendaciones sin investigar. Si alguien te dice “invertí en esto”, preguntate:

✔️ ¿Quién me lo está recomendando?

✔️ ¿Qué tan confiable es esa fuente?

✔️ ¿Realmente entiendo en qué estoy invirtiendo?

Tomate el tiempo para analizar cada opción y elegir la que mejor se adapte a tu perfil y objetivos. Porque en el mundo de las inversiones, la información es poder.

La pregunta más frecuente: ¿Comprar dólares es una forma de invertir?

La compra de dólares no genera intereses ni rendimientos por sí mismo. Pero es una práctica muy común para proteger el valor del dinero frente a la devaluación del peso. Aunque no sea una inversión, puede formar parte de una estrategia financiera inteligente para cuidar los ahorros.

En Brubank, podés comprar dólares de forma simple y rápida desde la app, y tenerlos en tu caja de ahorro en dólares sin complicaciones.

💡 Tip: muchos combinan la compra de dólares con otras inversiones de bajo o mediano riesgo, como plazos fijos o bonos, para diversificar su estrategia.

Ejemplos prácticos de inversión

Para entender mejor cómo funcionan las inversiones, veamos algunos ejemplos concretos:

Ejemplo 1: Bajo riesgo = menor ganancia

Mariana tiene $100.000 y quiere invertir sin asumir demasiados riesgos. Decide:

- Colocar $50.000 en un plazo fijo, asegurando una ganancia predecible.

- Invertir $50.000 en un Fondo Común de Inversión de renta fija, que le da liquidez y rendimiento estable.

Resultado: su plata crece de manera segura, aunque con un retorno moderado.

Ejemplo 2: Equilibrio entre riesgo y ganancia

Lucas ahorró $200.000 y busca una inversión que le dé mejor rendimiento, pero sin asumir un riesgo extremo. Decide:

- Invertir $100.000 en bonos corporativos de la mejor calidad crediticia para obtener pagos de intereses periódicos.

- Poner $50.000 en CEDEARs, diversificando su inversión con empresas internacionales.

- Dejar $50.000 en una cuenta remunerada, que le permite usar la plata cuando la necesite.

Resultado: su inversión es diversificada, con estabilidad en los bonos y potencial de crecimiento en los CEDEARs.

Ejemplos 3: Mayor riesgo = mayor ganancia potencial

Santiago quiere maximizar su rentabilidad a largo plazo con $300.000. Decide:

- Invertir $150.000 en acciones argentinas, sabiendo que pueden subir y bajar de precio.

- Poner $50.000 en un FCI de renta mixta, combinando bonos y acciones.

- Poner $50.000 en un FCI de renta fija para contar con dinero disponible para un objetivo a corto plazo.

- Usar $50.000 para comprar CEDEARs y exponerse al mercado internacional.

Resultado: su cartera de inversiones tiene un alto potencial de ganancia, pero también variaciones de valor en el corto plazo.

🌀 Mitos sobre la inversión

Alrededor de la idea de invertir hay muchos mitos (y leyendas). En la parte 1 de esta serie sobre Inversiones de la Posta con Brubank, te compartimos tres mitos muy populares:

Pero, claro, ¡hay muchísimos más! Por ejemplo:

Mito #4: “Si invierto, no puedo tocar la plata” 🤔

📍Realidad: Existen inversiones con distintos niveles de liquidez.

Hay inversiones con liquidez diaria o en plazos cortos. O sea, no tenés que esperar años o meses para recuperar lo que invertiste (pero esto depende del instrumento de inversión que hayas elegido). Por ejemplo, algunos Fondos Comunes de Inversión permiten rescatar el dinero en 24 horas.

👉 En Brubank, podés elegir inversiones según cuánto tiempo querés dejar tu dinero.

Mito #5: “Invertir siempre es riesgoso” 🤔

📍Realidad: Hay inversiones con diferentes niveles de riesgo.

No todas las inversiones implican un alto riesgo. Como vimos, hay diferentes niveles de riesgo, y este depende del instrumento en el que decidas invertir. Por ejemplo, hay opciones más seguras y con menor volatilidad como los fondos de renta fija o bonos del Estado.

👉 En Brubank, podés encontrar inversiones adecuadas para cada nivel de riesgo.

Mito #6: “Invertir lleva demasiado tiempo” 🤔

📍Realidad: Hoy existen opciones automatizadas para invertir sin esfuerzo.

No es necesario estar pendiente minuto a minuto o segundo a segundo sobre cómo funciona el mercado de la bolsa. Hay opciones de inversión automática, como fondos comunes de inversión o herramientas de inversión recurrente, que te permiten invertir sin necesidad de estar pegado a la pantalla mirando cómo reacciona el mercado.

Mito #7: “Si un amigo ganó plata con una inversión, yo también voy a ganar” 🤔

📍Realidad: Cada inversión depende del momento y del perfil de riesgo.

Si un amigo ganó plata haciendo una determinada inversión, eso no quiere decir que vaya a funcionarte a vos también. Hay muchos factores que entran en juego para que una inversión funcione, como el momento de entrada, el horizonte de inversión y la tolerancia al riesgo. Sí, todo eso y más influye en el resultado final.

Por eso, es clave hacer tu propio análisis y elegir opciones alineadas con tus objetivos financieros.

👉 En Brubank, te brindamos herramientas para que tomes decisiones informadas (y no solo sigas tendencias).

💡 Tips a tener en cuenta a la hora de invertir

Invertir es una gran idea para hacer crecer tu dinero. Pero, ¿qué más hay que tener en cuenta antes de dar el siguiente paso? Acá te compartimos unos consejos adicionales:

- No te dejes llevar por las emociones: es normal que el mercado suba y baje. Eso puede generar ansiedad y miedos. Sin embargo, tomar decisiones apresuradas por miedo o euforia puede llevar a errores muy costosos. Por eso, es importante que tengas una estrategia clara y la sigas con paciencia.

- Informate antes de invertir: antes de poner tu dinero en cualquier inversión, asegurate de entender cómo funciona. Desconfiá de todo lo que suene a ganancias rápidas, fáciles y sin riesgo porque eso no existe.

- Pensá en el largo plazo: esta forma de pensar las inversiones suele dar frutos con el paso del tiempo. Porque la clave está en la constancia y paciencia.

Invertí con Brubank

Desde la app de Brubank, podés elegir entre diferentes opciones de inversión de acuerdo a tu perfil y objetivos, ¡sin necesidad de experiencia previa!

Con Brubank, dar el siguiente paso en el mundo de las inversiones es más fácil y accesible que nunca. ¡Empezá a invertir! ✅

Este contenido es informativo. No representa una recomendación de inversión.